严正声明

我司及我司员工没有与任何股票交易组织开展合作,未建立任何股票交易的微信群...

阅读更多

弘安简介

广东弘安资产管理有限公司(以下简称“弘安资本”)是一家以股权投资为主要业...

阅读更多

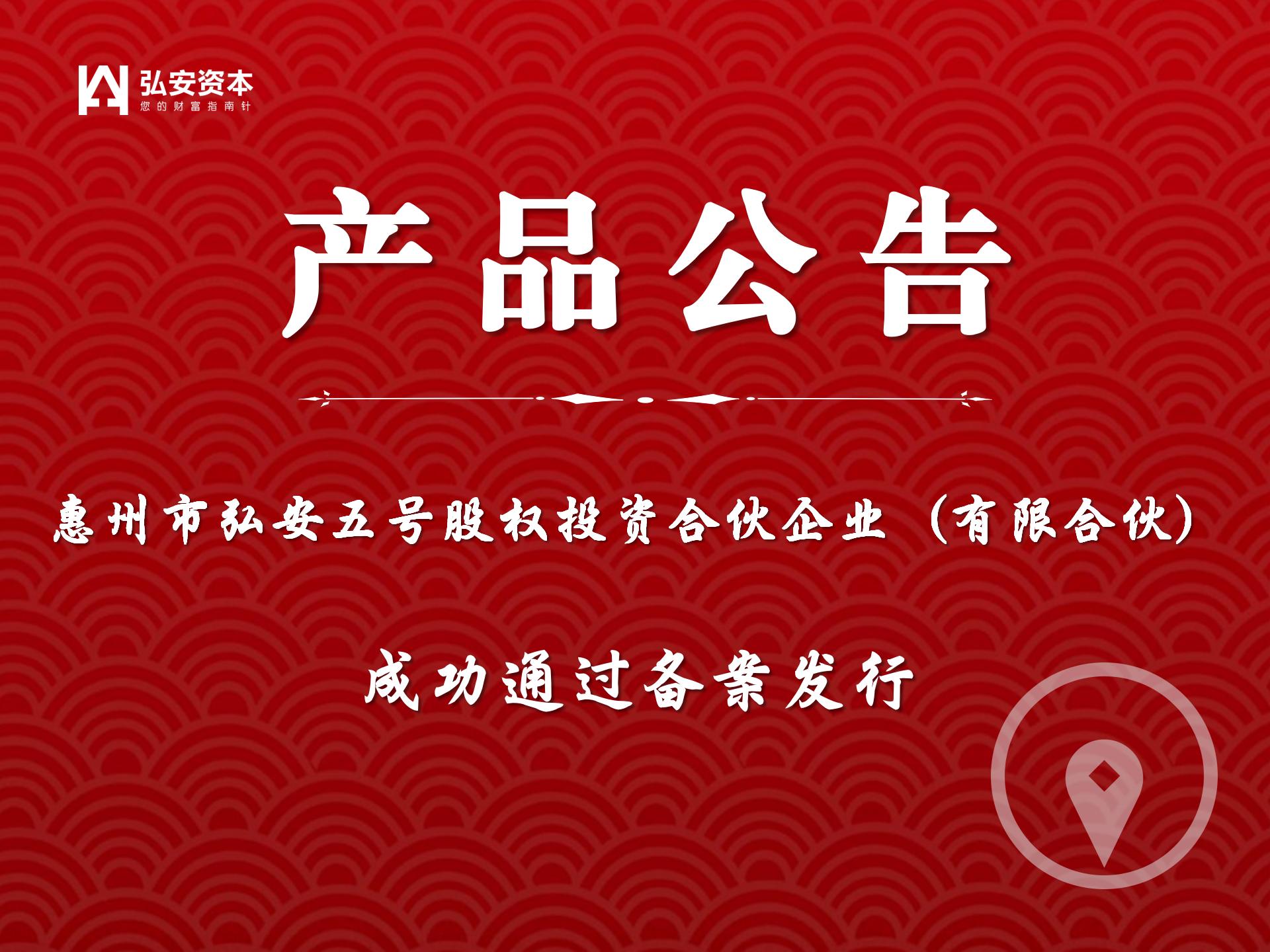

惠州市弘安五号股权投资合伙企业(有限...

阅读更多

两会好声音|惠城区政协常委叶学文:提高...

阅读更多

私募课堂|投资项目的事中评价...

阅读更多

×

网站首页

关于弘安

董事长致辞

弘安简介

组织架构

弘安文化

弘安资质

人才招聘

联系弘安

弘安团队

专业团队

顾问团队

合伙人

合作伙伴

华盖资本

大亚湾创新投

兆峻资产

弘安产品

产品公告

已投项目

弘安动态

公司资讯

行业动态

私募课堂

私募课堂丨最新行业动态资讯

9月10日,“私募资产配置基金管理人”申请正式开闸,成为基金业协会新增的第四类私募管理人类别,此前三大类别包括证券类、股权创投类和其他类基金管理人。

增加资产配置类私募类别意在规范现有FOF产品并做进一步引导? 已存在的底层资产为内部基金的“特定类别FOF”还能存在吗?

特定类别FOF业务或受冲击?

基金业协会网站发布的《私募基金登记备案相关问题解答(十五)》(以下简称“登记备案问题解答”)对资产配置管理人备案做了多维度要求。其中有三点值得特别注意:

第一,对第四类管理人募资能力提出了更高要求。

要求私募资产配置基金初始募集资产规模应不低于5000万元人民币。相比之下,前三类基金管理人发行产品最低募集规模不能低于100万元人民币。

第二,对第四类管理人发行产品的存续期和封闭期有特定要求,均不少于两年。

对于前三类管理人的产品,除了股权类应设置封闭期,对证券类私募产品无相关要求。

第三,对私募资产配置基金的组合投资提出明确要求,即应当主要采用基金中基金的投资方式。

那么,增加资产配置类私募类别究竟是规范现有FOF产品并做进一步引导?抑或是引导募资能力强的私募加大资产配置?

诚然,未来投资范围的扩充仍停留在理论层面。但对现有私募格局可能形成冲击的是:如果增设资产配置管理人目的是引导FOF业务,那么已发行FOF产品的证券类私募开展未来业务或遇到新问题。

这种担忧并非多虑。

此外,跨资产配置的监管也是关注点。跨资产类别投资比现行的股权类或者证券类的牌照具有更高的起点,同时也更能实现多资产和多工具的配置功能,对银行,保险,家族办公室等机构投资者都有非常大的吸引力。但是在监管上也会面临更多问题包括如何避免多层嵌套、如何匹配投资者适当性等。

投资“内部基金”业态何去何从?

国内证券类私募试水特定类别FOF已久,所发产品归于组合策略类别。据私募排排网数据,截至9月17日,证券类私募发行的标有FOF的组合策略产品总计318只。

以希瓦资产发行的“希瓦小牛FOF精选投资基金”为例,该产品2016年3月发行,初始规模为2501万。这只FOF产品在去年A股行情表现优异,底层资产大部分为希瓦内部的股票多头策略基金。

实际上,市场上私募FOF产品仍处于初级的“拼盘”模式。业内人士指出,今年上半年某头部券商推出的六家明星私募FOF产品,实际是将六家头部的多头策略私募产品组合在一起,投资者资金也是平均流入六家私募,类似于“打折”购买六只明星私募产品。

科学管理的FOF产品是要向投资者展示多维度管理人遴选标准、定期管理人评价机制,根据相关算法在产品中体现不同比例的配置,并在一定周期内对管理人进行重新筛选和调整。

此外,登记备案解答中强调,80%以上的已投基金资产应当投资于已备案的私募基金、公募基金或者其他依法设立的资产管理产品。私募资产配置基金投资于单一资产管理产品或标的的比例不得超过该基金资产规模的20%。

.jpg)

粤公网安备 44130202000550号

粤公网安备 44130202000550号